ARIMA模型预测餐厅销量

import numpy as np import pandas as pd import matplotlib.pyplot as plt

from IPython.core.interactiveshell import InteractiveShell InteractiveShell.ast_node_interactivity = "all"

from matplotlib.pylab import style # 自定义图表风格

style.use('ggplot')# 解决中文的显示问题 plt.rcParams["font.sans-serif"] = ["SimHei"] plt.rcParams["axes.unicode_minus"] = False

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf # 自相关图、偏自相关图 from statsmodels.tsa.stattools import adfuller as ADF # 平稳性检验 from statsmodels.stats.diagnostic import acorr_ljungbox # 白噪声检验 import statsmodels.api as sm # D-W检验,一阶自相关检验 from statsmodels.graphics.api import qqplot # 画QQ图,检验一组数据是否服从正态分布 from statsmodels.tsa.arima_model import ARIMA

1、导入数据

sale = pd.read_excel('./arima_data.xls', index_col='日期')

sale.head()

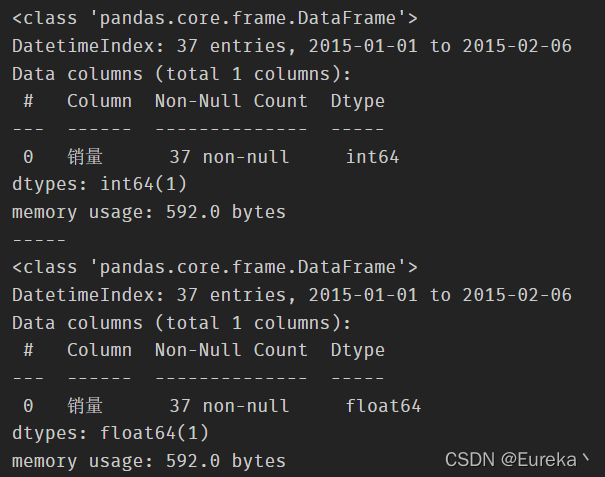

sale.info()

print('-----')

sale.销量 = sale.销量.astype('float')

sale.info()

2、原始序列检验

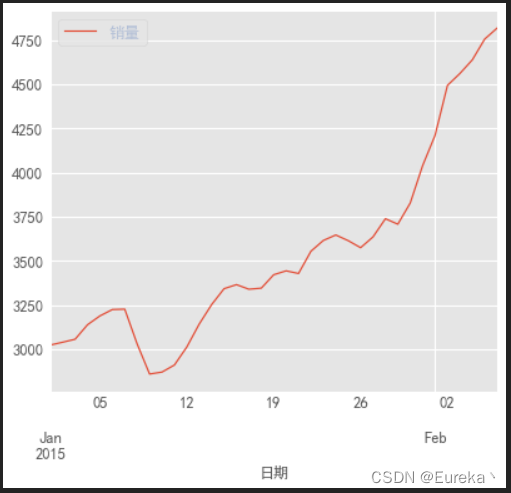

· 时序图

plt.figure(figsize=(10,5)) sale.plot() plt.show() #解读:具有单调递增趋势,则是非平稳序列。

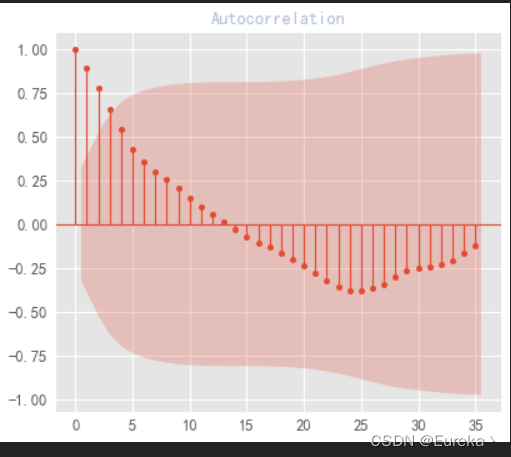

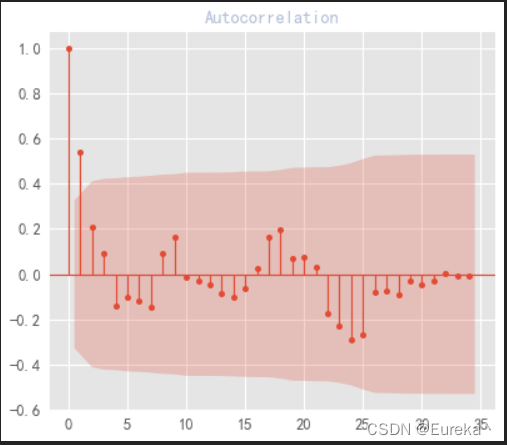

· 自相关图

plot_acf(sale, lags=35).show() #解读:自相关系数长期大于零,没有趋向于零,说明序列间具有很强的长期相关性。

· 平稳性检验

#方法:单位根检验

print('原始序列的ADF检验结果为:',ADF(sale.销量))

#解读:P值大于显著性水平α(0.05),接受原假设(非平稳序列),说明原始序列是非平稳序列。

第一个是adf检验的结果。 第二个是统计量的P值。 第三个是计算过程中用到的延迟阶数。 第四个是用于ADF回归和计算的观测值的个数。 第五个是配合第一个一起看的,是在99%,95%,90%置信区间下的临界的ADF检验的值。

原文链接:adfuller函数返回值的参数说明与记录

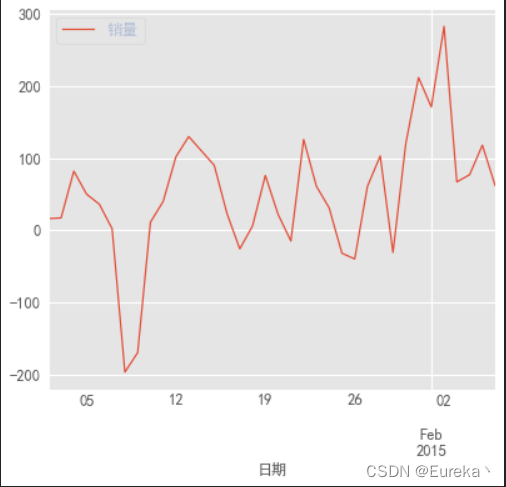

3、一阶差分序列检验

d1_sale = sale.diff(periods=1, axis=0).dropna()

#时序图

plt.figure(figsize=(10,5))

d1_sale.plot()

plt.show()

#解读:在均值附件比较平稳波动

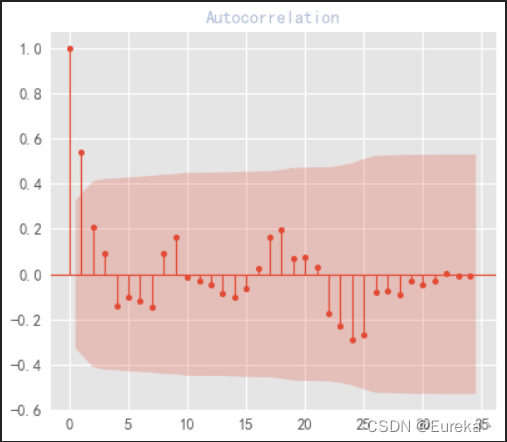

#自相关图

plot_acf(d1_sale, lags=34).show()

#解读:有短期相关性,但趋向于零。

#平稳性检验

print('原始序列的ADF检验结果为:',ADF(d1_sale.销量))

#解读:P值小于显著性水平α(0.05),拒绝原假设(非平稳序列),说明一阶差分序列是平稳序列。

· 白噪声检验

print('一阶差分序列的白噪声检验结果为:',acorr_ljungbox(d1_sale, lags=1))#返回统计量、P值

#解读:p值小于0.05,拒绝原假设(纯随机序列),说明一阶差分序列是非白噪声序列。

4、定阶

· 参数调优:人工判别

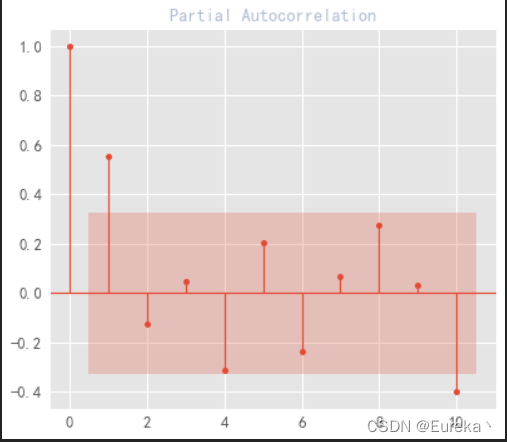

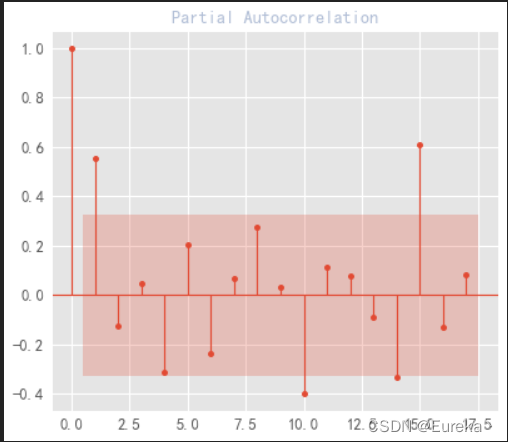

d1_sale = sale.diff(periods=1, axis=0).dropna() #自相关图 plot_acf(d1_sale, lags=34).show() #解读:有短期相关性,但趋向于零。 #偏自相关图 plot_pacf(d1_sale, lags=10).show() #偏自相关图 plot_pacf(d1_sale, lags=17).show() #解读:自相关图,1阶截尾;偏自相关图,拖尾。则ARIMA(p,d,q)=ARIMA(0,1,1)

· 参数调优:BIC

pmax = int(len(d1_sale) / 10) #一般阶数不超过length/10 qmax = int(len(d1_sale) / 10) #一般阶数不超过length/10 pmax qmax

bic_matrix = []

for p in range(pmax 1):

tmp = []

for q in range(qmax 1):

try:

tmp.append(ARIMA(tuple(sale), (p, 1, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)bic_matrix = pd.DataFrame(bic_matrix) bic_matrix

bic_matrix.stack()

p,q=bic_matrix.stack().idxmin() #最小值的索引

print('用BIC方法得到最优的p值是%d,q值是%d'%(p,q))

· 参数调优:AIC

pmax = int(len(d1_sale )/ 10) #一般阶数不超过length/10

qmax = int(len(d1_sale) / 10) #一般阶数不超过length/10

aic_matrix = []

for p in range(pmax 1):

tmp = []

for q in range(qmax 1):

try:

tmp.append(ARIMA(tuple(sale), (p, 1, q)).fit().aic)

except:

tmp.append(None)

aic_matrix.append(tmp)

aic_matrix = pd.DataFrame(aic_matrix)

p,q = aic_matrix.stack().idxmin() #最小值的索引print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))![]()

5、建模及预测

· 建模

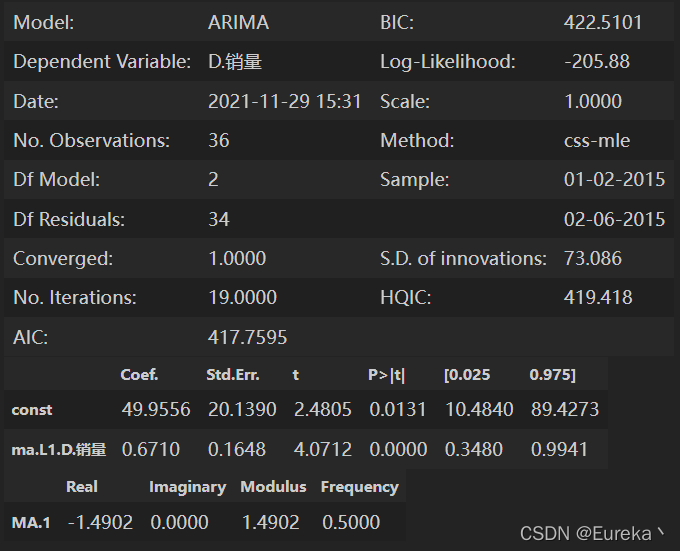

#创建模型 model = ARIMA(tuple(sale), (0, 1, 1)).fit() #查看模型报告 model.summary2()

· 残差检验

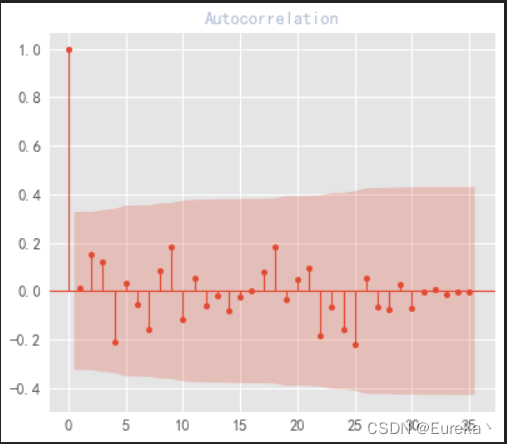

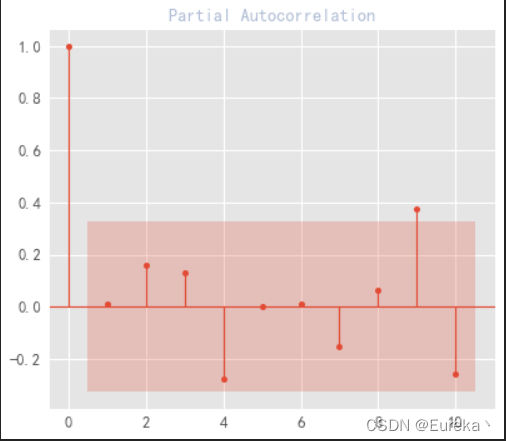

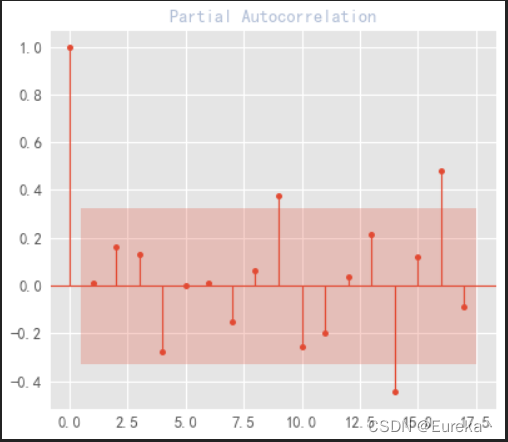

resid = model.resid #自相关图 plot_acf(resid, lags=35).show() #解读:有短期相关性,但趋向于零。 #偏自相关图 plot_pacf(resid, lags=10).show() #偏自相关图 plot_pacf(resid, lags=17).show()

· QQ图

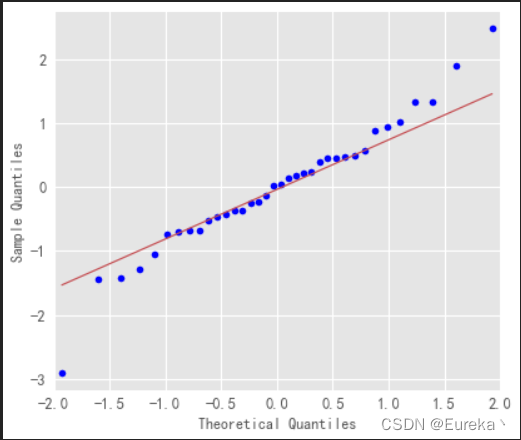

qqplot(resid, line='q', fit=True).show() #解读:残差服从正态分布,均值为零,方差为常数

· D-W检验

德宾-沃森检验,简称D-W检验,是目前检验自相关性最常用的方法,但它只适用于检验一阶自相关性。 因为自相关系数ρ的值介于-1和1之间,所以 0≤DW≤4。

- 并且DW=O <=> ρ=1 即存在正自相关性

- DW=4 <=> ρ=-1 即存在负自相关性

- DW=2 <=> ρ=0 即不存在(一阶)自相关性

因此,当DW值显著的接近于O或4时,则存在自相关性,而接近于2时,则不存在(一阶)自相关性。

print('D-W检验的结果为:',sm.stats.durbin_watson(resid.values))

#解读:不存在一阶自相关

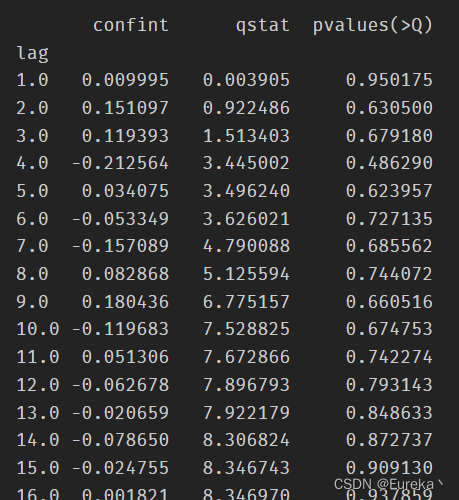

· Ljung-Box检验

Ljung-Box test是对randomness的检验,或者说是对时间序列是否存在滞后相关的一种统计检验。对于滞后相关的检验,我们常常采用的方法还包括计算ACF和PCAF并观察其图像,但是无论是ACF还是PACF都仅仅考虑是否存在某一特定滞后阶数的相关。LB检验则是基于一系列滞后阶数,判断序列总体的相关性或者说随机性是否存在。

时间序列中一个最基本的模型就是高斯白噪声序列。而对于ARIMA模型,其残差被假定为高斯白噪声序列,所以当我们用ARIMA模型去拟合数据时,拟合后我们要对残差的估计序列进行LB检验,判断其是否是高斯白噪声,如果不是,那么就说明ARIMA模型也许并不是一个适合样本的模型。

检验的结果就是看最后一列前十二行的检验概率(一般观察滞后1~12阶),如果检验概率小于给定的显著性水平,比如0.05、0.10等就拒绝原假设,其原假设是相关系数为零。

# 方法一

print('残差序列的白噪声检验结果为:',acorr_ljungbox(resid,lags=1))#返回统计量、P值

#解读:残差是白噪声

# 方法二

confint,qstat,pvalues = sm.tsa.acf(resid.values, qstat=True) #qstat is Ljung-Box Q-Statistic. confint is Confidence intervals for the ACF

data = np.c_[range(1,36), confint[1:], qstat, pvalues]

table = pd.DataFrame(data, columns=['lag', "confint", "qstat", "pvalues(>Q)"])

print(table.set_index('lag'))

· 预测

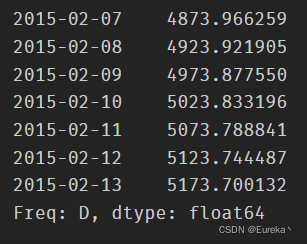

#预测

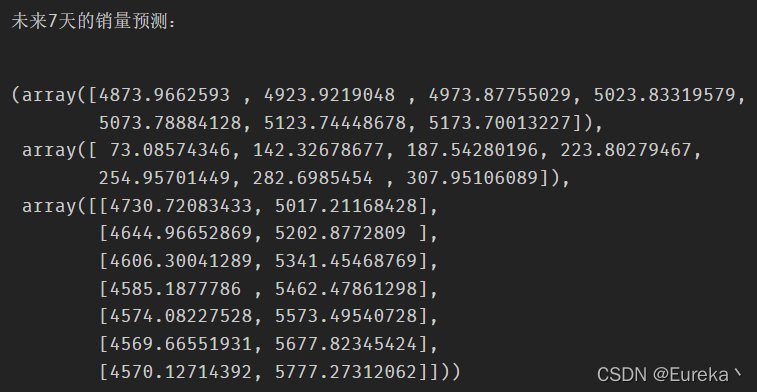

print('未来7天的销量预测:')

model.forecast(7) #预测、标准差、置信区间

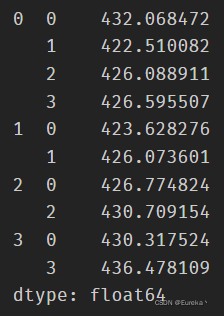

forecast = pd.Series(model.forecast(7)[0], index=pd.date_range('2015-2-7', periods=7, freq='D'))

forecast

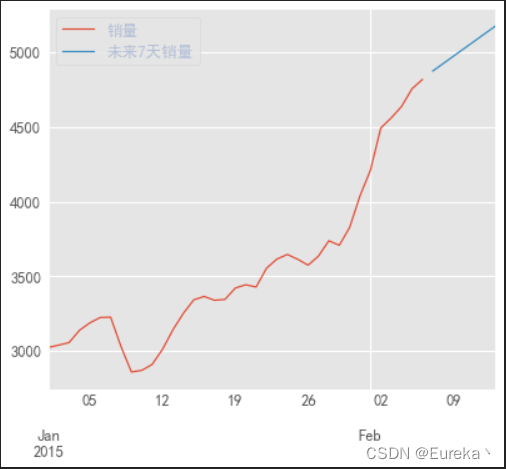

data = pd.concat((sale, forecast), axis=0) data.columns = ['销量', '未来7天销量'] plt.figure(figsize = (10,5)) data.plot() plt.show()

以上为个人经验,希望能给大家一个参考,也希望大家多多支持Devmax。